“中小企业融资难”是2019年两会的热点之一。政府工作报告中12次提到“小微企业”,其中6次是关于融资难,可见政府对中小企业发展的关注。

中小企业是国民经济和社会发展的生力军。就中国而言,中小企业贡献了我国60%以上的GDP、80%左右的就业和50%以上的税收。因此,中小企业对有效抵御外部经济风险,激活内部经济需求,增加居民收入,促进社会和谐稳定至关重要。

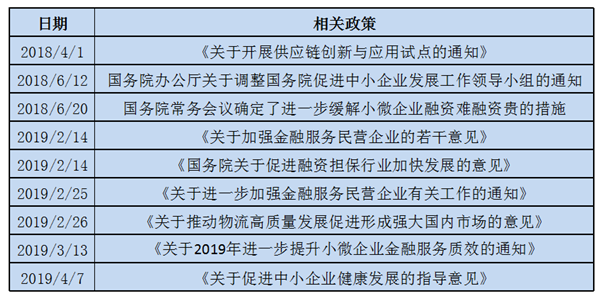

金融活,经济活;金融稳,经济稳。近年来,中央政府高度重视中小企业特别是小微企业的融资难融资贵问题,先后发布了多个政策文件,以推动解决企业融资难、融资贵的问题。

总结过去,国家严监管的背景下,普惠金融大行其道;供应链金融合规性趋紧;金融科技与产业相互融合;大数据、云计算、物联网、区块链+供应链金融呈现更多实践应用;供应链金融主体呈现多元化的发展态势……尽管如此,从实践效果来看,中小企业融资难、融资贵的形势依然严峻,仍然是制约我国企业发展的一大障碍。

“供应链金融沿着产业的供应链条释放核心企业的信用,可以打破传统金融机构的不动产抵押依赖,帮助缓解中小微企业融资难问题。”中国中小企业协会会长李子彬说。

供应链金融作为产业模式升级的自然演化,“从产业中来,到金融中去”, 兼具金融的爆发力和产业的持久性,在资金市场总体调性趋严情况下,供应链金融俨然已经成为解决中小企业融资难、融资贵问题,提高市场竞争力,盘活资产的有效方式。

在供给侧金融改革和“互联网 +”浪潮的推动下,国内的供应链金融领域已经产生了多样化的发展模式和创新的服务类型,各方参与主体利用自身的优势在供应链金融领域展开充分的合作和竞争,最终形成高效、智能、人性化的供应链生态圈。而以物联网、大数据、区块链、人工智能为代表的金融科技带来了供应链金融服务模式的全新变革。

物联网技术通过传感技术、导航技术、定位技术等方式控制仓储和货运环节的交易过程,提高供应链金融各方交易的透明度;

大数据技术可以快速进行大量非标准化交易数据的整理分析,帮助参与企业节省成本,提高信息利用效率及融资实现效率;

区块链技术由于具备分布式存储、数据公开透明、不可篡改、身份安全等特征,有助于实现供应链金融体系的信用穿透,创造信任环境;

人工智能技术通过对各个不同维度数据进行深入分析、提取数据价值,建立人工智能风险决策体系,最终形成精准、高效、智能的风险决策系统,助力供应链金融健康快速发展。

毫无疑问,金融科技的应用,大幅提高了供应链金融的服务效率,申贷、审批、放款等全流程的线上化、智能化,缩短了服务响应时间,从而更好地契合中小企业“短、频、急”的融资特点。

有人认为金融科技将创造中小企业的信用评级,但事实证明,金融科技无法创造企业信用。金融科技在供应链金融中的角色有两个。一是产业信用的传递者,金融科技可以让信息更为透明,从而将供应链中企业创造的信用进行更高效的传递;二是金融生态的促进者,金融科技可以更好的警示风险,并更加便捷连接多方,从而促进资金的流动。从本质来看,金融科技不是产业信用的创造者,真正的信用创造者是供应链中的企业本身,但是金融科技可以作为产业信用的传递者,通过技术让信息更为透明、让企业信用在供应链体系中传递,更好的防范了金融风险。

除此之外,在金融科技的助力下,供应链金融还可以有更多想象空间。业界认为,通过科技赋能供应链金融等方式,结合银、政、企多方协作机制,打通线上线下,将为中小微企业融资难、融资贵问题提出更多解决方案。

浙公网安备 33021202000593号

浙公网安备 33021202000593号